Como a tecnologia de verificação de identidade está transformando o setor de pagamentos digitais

A indústria financeira está evoluindo rapidamente, com a tecnologia reformulando como fazemos pagamentos, tomamos empréstimos, investimos e bancamos. De carteiras móveis a criptomoedas e consultores robôs, essas inovações estão transformando os serviços financeiros tradicionais em mercados desenvolvidos e emergentes.

Chris Hooper

Introdução

Na última década, o setor bancário e financeiro passou por uma transformação dramática, particularmente em pagamentos, empréstimos, gestão de patrimônio e bancos de varejo. Essa disrupção não foi impulsionada apenas por startups de tecnologia financeira (FinTech); soluções de pagamento digital, carteiras móveis, pagamentos ponto a ponto (P2P), empréstimos alternativos, criptomoedas e consultores robôs ganharam ampla aceitação em mercados desenvolvidos e emergentes.

À medida que as soluções de pagamento digital continuam a reformular as transações financeiras, a indústria enfrenta um desafio crescente—fraude em pagamentos digitais. Cibercriminosos estão constantemente evoluindo suas táticas, explorando vulnerabilidades em sistemas de pagamento online para cometer fraudes por meio de transações não autorizadas. Desde golpes de phishing e apropriações de contas até ataques sofisticados de malware, os fraudadores estão utilizando métodos avançados para contornar as medidas de segurança e enganar empresas e indivíduos.

Com o mercado global de pagamentos digitais projetado para alcançar US$16,63 trilhões até 2028, a escala dos potenciais riscos de fraude está crescendo junto com esta expansão. Soluções simples de prevenção de fraudes frequentemente falham em proteger empresas de fraudes sofisticadas, tornando crucial que as empresas fiquem à frente das ameaças emergentes, implementando estratégias robustas de prevenção de fraudes, aprimorando as medidas de verificação de identidade e aderindo às exigências regulatórias em evolução.

Descubra os tipos mais comuns de fraude em pagamentos digitais, como elas afetam empresas e consumidores, e as estratégias inteligentes que você pode usar para se manter um passo à frente dos riscos!

O que é fraude em pagamentos digitais?

Fraude em pagamentos digitais é um tipo de crime financeiro que envolve o uso não autorizado de métodos de pagamento digitais, como cartões de crédito, cartões de débito, carteiras móveis ou plataformas de banco online, para cometer transações fraudulentas. Essa forma de fraude geralmente ocorre sem a presença física do cartão ou dispositivo de pagamento, facilitando para cibercriminosos explorarem vulnerabilidades em sistemas online. Diferentes tipos de fraude acontecem por meio de vários métodos, incluindo fraude amigável, phishing, skimming e fraude de chargeback, onde atores fraudulentos exploram informações sensíveis de pagamento. A fraude de chargeback é outro problema significativo, onde um cliente contesta uma transação legítima alegando que foi não autorizada ou defeituosa, colocando um ônus financeiro sobre as empresas.

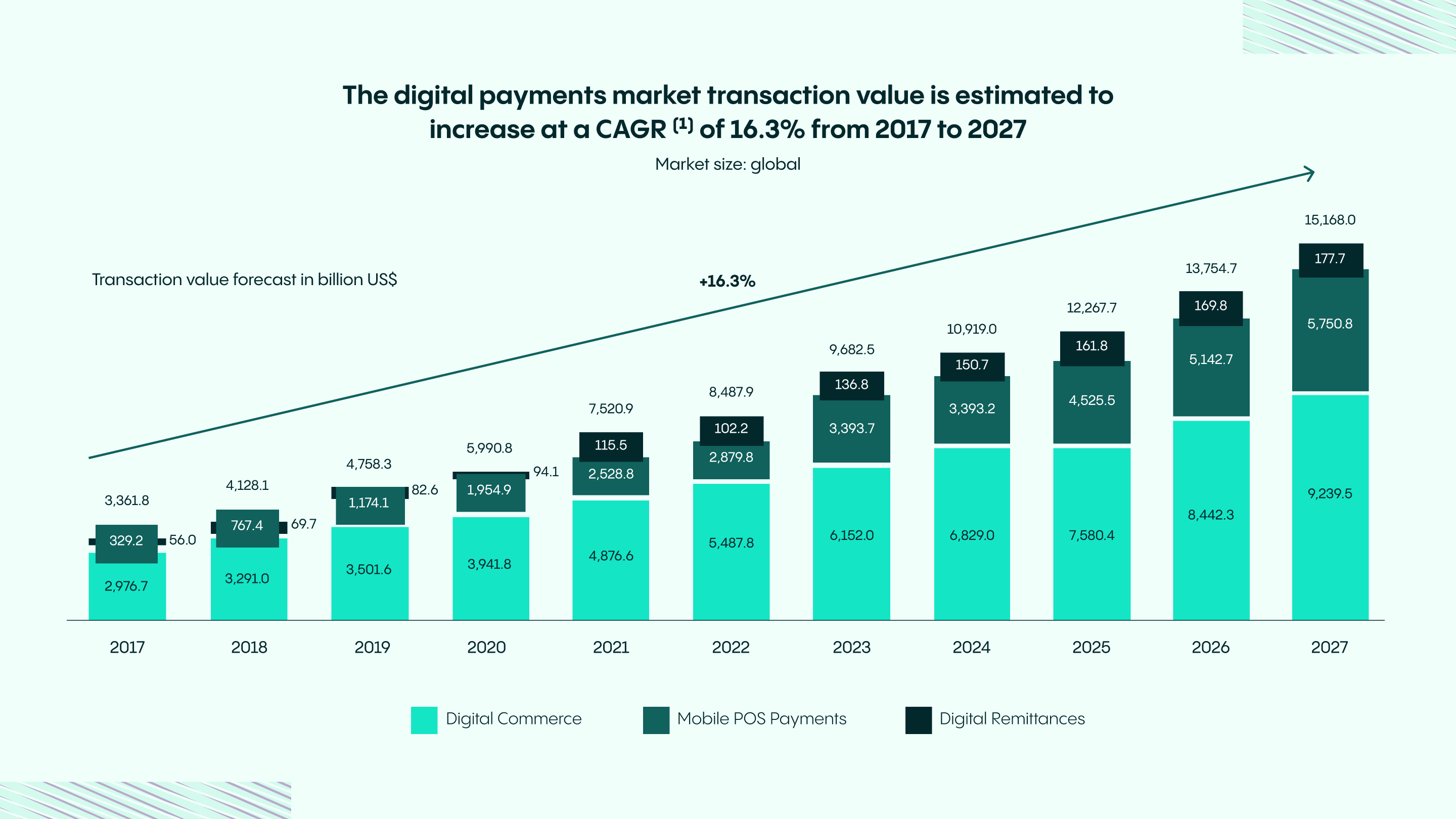

De acordo com o Relatório de Fintech da Statista (2024), o mercado global de pagamentos digitais crescerá a uma taxa de crescimento anual composta (CAGR) de 15% de 2017 a 2028, destacando a rápida expansão do setor. Esse crescimento é impulsionado pela crescente adoção do comércio digital, pagamentos móveis em ponto de venda (POS) e remessas digitais. Em 2017, o valor total das transações era de US$3,57 trilhões, com o comércio digital dominando a US$3,18 trilhões. Até 2028, espera-se que o mercado alcance US$16,63 trilhões, com o comércio digital subindo para US$10,34 trilhões, pagamentos móveis em POS subindo para US$6,11 trilhões e remessas digitais contribuindo com US$180 bilhões.

O aumento constante nas soluções de pagamento digital destaca a crescente dependência dos consumidores em relação à tecnologia impulsionada pelos avanços das fintechs, aumento do uso de smartphones e a demanda por experiências de pagamento seguras e sem atritos globalmente. Pagamentos ponto a ponto (P2P) estão passando por uma expansão significativa, à medida que mais consumidores confiam em smartphones para bancar, comprar e transferir dinheiro. Embora os pagamentos P2P ofereçam serviços mais rápidos e econômicos com transferências instantâneas, eles também representam riscos de fraude aumentados devido ao alto volume de transações, supervisão regulatória limitada e processamento instantâneo.

Descubra as Últimas Tendências de Fraude em 2025!

Tipos de fraude em pagamentos digitais

A fraude em pagamentos digitais assume várias formas, cada uma apresentando riscos significativos para indivíduos e empresas. Entender esses tipos de fraude é essencial para implementar medidas de segurança eficazes. Abaixo estão alguns dos tipos mais comuns de fraude em pagamentos digitais:

1. Fraude com cartão de crédito

A fraude com cartão de crédito ocorre quando um fraudador obtém acesso não autorizado aos detalhes de um cartão de crédito para realizar compras ou retirar fundos. Essas informações são frequentemente obtidas através de golpes de phishing, vazamentos de dados, dispositivos de skimming de cartão ou hacking. Uma vez adquiridos, os fraudadores usam os detalhes roubados para transações online ou criam cartões falsificados para compras presenciais. Além da perda financeira, as vítimas também podem sofrer danos em seu crédito e longas disputas para recuperar os fundos perdidos.

2. Fraude com cartão de débito

A fraude com cartão de débito funciona de forma semelhante à fraude com cartão de crédito, mas afeta diretamente a conta bancária da vítima. Fraudadores roubam detalhes do cartão de débito, incluindo o número do cartão, data de expiração e PIN, através de técnicas como skimming, phishing ou ataques de malware. Como a fraude com cartão de débito envolve retiradas diretas da conta da vítima, recuperar os fundos perdidos pode ser mais desafiador do que na fraude com cartão de crédito, onde os emissores costumam oferecer melhor proteção ao consumidor.

3. Fraude de chargeback (Fraude Amigável)

A fraude de chargeback, também conhecida como fraude amigável, ocorre quando um cliente legítimo contesta uma transação com seu banco para obter um reembolso—apesar de ter recebido os bens ou serviços. Alguns fraudadores exploram esse processo para obter produtos ou serviços gratuitos, causando perdas financeiras para os comerciantes. A fraude de chargeback também pode ocorrer devido a mal-entendidos, transações não autorizadas por familiares ou compradores se arrependendo de suas compras.

Ao reconhecer esses tipos de fraude em pagamentos digitais, indivíduos e empresas podem tomar medidas proativas para proteger suas transações, como autenticação de múltiplos fatores, monitoramento de transações e a implementação de sistemas de detecção de fraudes.

Como as transações fraudulentas acontecem?

A fraude em pagamentos digitais pode ocorrer por meio de diversos métodos sofisticados, cada um apresentando desafios únicos para detecção e prevenção. A fraude sem apresentação do cartão é uma preocupação significativa e crescente no cenário de pagamentos digitais, ocorrendo quando usuários não autorizados realizam compras sem possuir fisicamente o cartão. Os fraudadores determinam se um cartão está ativo utilizando-o para se inscrever em serviços que realizam uma verificação de autorização, revelando se o cartão pode ser usado com sucesso para transações:

- Golpes de phishing: Fraudadores enviam e-mails, mensagens de texto ou sites falsificados enganosos para enganar indivíduos a revelarem informações sensíveis, como números de cartões de pagamento, credenciais de login ou dados bancários.

- Skimming e ataques de malware: Cibercriminosos usam dispositivos escondidos ou software malicioso para capturar informações de pagamento de caixas eletrônicos, sistemas POS ou plataformas online comprometidas.

- Apropriação de conta (ATO): Hackers ganham acesso não autorizado a contas de usuários usando credenciais roubadas, permitindo iniciar transações fraudulentas por meio de métodos de pagamento digitais.

- Clonagem de cartão: Criminosos copiam dados de cartões de pagamento em cartões falsificados ou plataformas de pagamento digital para realizar compras não autorizadas, frequentemente contornando medidas de segurança básicas.

- Roubo de identidade: Informações pessoais são roubadas através de vazamentos de dados ou táticas de engenharia social, permitindo que fraudadores criem contas falsas ou realizem transações digitais não autorizadas.

O impacto da fraude em pagamentos digitais

As consequências da fraude em pagamentos digitais vão muito além das perdas financeiras imediatas. Vítimas de fraude em pagamentos digitais enfrentam desafios significativos, incluindo repercussões emocionais e financeiras. As empresas sofrem com danos à reputação, perda de confiança dos clientes e custos mais altos por prevenção de fraudes e chargebacks. Para os indivíduos, o processo de recuperação pode ser estressante e demorado, muitas vezes envolvendo fechamento de contas e disputas sobre cobranças fraudulentas.

Infelizmente, a taxa de fraude líquida – o total de todos os tipos de fraudes combinadas – permanece alarmantemente alta. De acordo com o Relatório de Fraude de Identidade Veriff (2025), 5% de todas as tentativas de verificação em 2024 foram fraudulentas. Em certos sub-setores de serviços financeiros, como plataformas de pagamento e criptomoedas, a taxa foi quase o dobro da média global, chegando a 13,4%.

Estratégias proativas de prevenção de fraudes, como protocolos de autenticação fortes, monitoramento em tempo real de transações, soluções robustas de verificação de identidade e ferramentas como a Veriff, são críticas para reduzir esses riscos e proteger tanto empresas quanto indivíduos.

Setores mais em risco de fraude em pagamentos digitais

Embora a fraude em pagamentos digitais possa impactar qualquer indústria, certos setores são particularmente vulneráveis devido à natureza de suas transações e ao volume de dados sensíveis que manipulam:

E-commerce

Varejistas online enfrentam riscos significativos de fraude em pagamentos digitais, incluindo fraude sem apresentação do cartão (CNP) e fraude de apropriação de conta (ATO). O alto volume de transações online e a dependência de gateways de pagamento digital tornam as plataformas de e-commerce alvos primários para fraudadores. Além disso, o uso de cartões de crédito e débito em transações online aumenta o risco de fraude, necessitando de medidas de segurança robustas.

Instituições financeiras

Bancos, cooperativas de crédito e empresas de fintech são os principais alvos da fraude em pagamentos digitais devido aos dados financeiros sensíveis que processam. As ameaças comuns incluem fraude com cartão de crédito, fraude com cartão de débito e ataques de phishing direcionados a comprometer contas de clientes. As instituições financeiras devem implementar estratégias abrangentes de prevenção de fraudes para mitigar esses riscos.

Varejo

Tanto varejistas físicos quanto online são suscetíveis a fraudes. Em lojas físicas, dispositivos de skimming e fraudes com cartão apresentado representam riscos, enquanto suas contrapartes online enfrentam desafios relacionados a violações de gateways de pagamento e chargebacks fraudulentos.

Hotelaria

Hotéis, agências de viagens e outros negócios de hospitalidade frequentemente lidam com grandes volumes de transações envolvendo informações pessoais e de pagamento. Isso os torna vulneráveis a fraudes com cartão de crédito, roubo de identidade e golpes relacionados a reservas, onde credenciais de pagamento roubadas são utilizadas.

Investir em detecção de fraudes pode ajudar comerciantes a minimizar riscos de chargeback e taxas associadas, tornando essencial para eles adotarem estratégias abrangentes de prevenção de fraudes.

Desafios de conformidade regulatória

A conformidade regulatória apresenta desafios significativos para empresas que operam no setor de pagamentos digitais, pois devem navegar por estruturas legais complexas e em evolução em diferentes jurisdições. Na Europa, a Diretiva de Serviços de Pagamento revisada (PSD2) impõe novas responsabilidades legais aos provedores de pagamento, responsabilizando-os pela fraude em pagamentos online em seus vendedores. Nos Estados Unidos, regulamentos como o Bank Secrecy Act (BSA), as regras de PLD do FinCEN, e o USA PATRIOT Act impõem requisitos rigorosos para medidas de prevenção à lavagem de dinheiro (PLD), diligência devida do cliente e monitoramento de transações para detectar e prevenir crimes financeiros. Enquanto isso, as empresas no Reino Unido devem cumprir com a Diretiva de Serviços de Pagamento 2 (PSD2), o Proceeds of Crime Act (POCA), a UK Fraud Act 2006, e as AML Regulations 2017, que exigem forte autenticação do cliente, protocolos de prevenção de fraudes e obrigações de relato. Essas regulamentações exigem adaptação contínua à medida que os crimes financeiros se tornam mais sofisticados. Os provedores de pagamento devem implementar tecnologias avançadas de verificação de identidade e estratégias abrangentes de conformidade para mitigar riscos, evitar multas elevadas e manter a integridade operacional.

Escolhendo a solução certa de prevenção de fraudes em pagamentos

Escolher uma solução de prevenção de fraudes em pagamentos pode ser uma tarefa assustadora. As empresas devem considerar vários fatores, como o tipo de fraude que desejam prevenir, o nível de risco que estão dispostas a aceitar e o custo da solução. Para tomar uma decisão informada, as empresas devem aprender sobre os diferentes tipos de soluções de prevenção de fraudes disponíveis, como avaliação de risco, monitoramento de transações e autenticação. Elas também devem considerar os casos de sucesso de outras empresas que implementaram soluções semelhantes. Ao entender as diferentes opções e sua eficácia, as empresas podem escolher uma solução que melhor se adapte às suas necessidades e aumente seus esforços de prevenção de fraudes.

O papel da verificação de identidade na prevenção de fraudes em pagamentos

A verificação de identidade desempenha um papel crucial na prevenção de fraudes em pagamentos. Ao verificar a identidade dos clientes, as empresas podem garantir que não estão lidando com fraudadores. Isso pode ser alcançado por meio de vários meios, como autenticação biométrica, verificação de documentos e análise comportamental. Além disso, as empresas devem investir em software antivírus para se protegerem de malware e outros tipos de ameaças cibernéticas. Fazendo isso, podem melhorar suas chances de sucesso em prevenir fraude em pagamentos. Implementar medidas robustas de verificação de identidade não apenas aprimora a segurança, mas também constrói confiança com os clientes, garantindo um ambiente de pagamento digital mais seguro.

"A verificação de identidade desempenha um papel crucial na prevenção de fraudes em pagamentos. Ao verificar a identidade dos clientes, as empresas podem garantir que não estão lidando com fraudadores. Isso pode ser alcançado por meio de vários meios, como autenticação biométrica, verificação de documentos e análise comportamental."

Como a tecnologia de verificação de identidade impulsionada por IA da Veriff ajuda a prevenir fraudes com cartão de crédito

A Veriff pode detectar fraudes em diferentes estágios do ciclo de fraude, desde prevenir o acesso de clientes fraudulentos no onboarding ou processo de autenticação de conta, recuperação de conta ou processo de reautenticação; ou em nível de transação, prevenindo acesso não autorizado e apropriação de conta. A Veriff também pode ser usada em casos de uso de Autenticação em Nível Superior para verificar se os saques são feitos pelo titular da conta genuíno.

Por exemplo, em sua parceria com Juancho Te Presta, a Veriff possibilitou um onboarding mais rápido e seguro em um ambiente de empréstimo de alto risco, reduzindo efetivamente as solicitações de empréstimo fraudulentas enquanto mantinha uma experiência do usuário sem atritos. A Veriff utiliza técnicas avançadas como impressão digital de dispositivo e rede, interligação de sessões e a detecção de anomalias tanto manual quanto orientada por machine learning para identificar e prevenir tentativas de fraudes organizadas. Além disso, a avaliação de risco dinâmica da Veriff ajuda a reduzir falsos positivos através de uma análise de risco avançada, garantindo que usuários legítimos não sejam bloqueados enquanto para todos que tentam fraudar. Esse equilíbrio entre segurança e conveniência do usuário foi fundamental para ajudar Juancho Te Presta a aumentar sua base de clientes sem comprometer a prevenção de fraudes:

“A autenticação biométrica, que nos ajuda a verificar automaticamente se um novo usuário já está no nosso sistema mas em outra conta, é uma das mais poderosas ferramentas que usamos da Veriff.”- Juan Esteban Saldarriaga, Fundador e CEO

A Veriff utiliza técnicas avançadas de prevenção de fraudes como impressão digital de dispositivo e rede, interligação de sessões, e detecção de anomalias tanto manual quanto orientada por machine learning para identificar e prevenir tentativas de fraudes organizadas. A Veriff também ajuda a reduzir os falsos positivos através de uma análise de risco avançada, garantindo que usuários legítimos não sejam bloqueados enquanto interrompem as fraudes.

"A autenticação biométrica, que nos ajuda a verificar automaticamente se um novo usuário já está no nosso sistema mas em outra conta, é uma das mais poderosas ferramentas que usamos da Veriff."

Perguntas frequentes

1. Como a verificação de identidade está impactando a indústria de pagamentos digitais?

Ela aprimora a segurança, reduz riscos de fraude e garante conformidade com requisitos regulatórios como KYC (Conheça Seu Cliente) e regulamentos de PLD (prevenção à lavagem de dinheiro). Isso fomenta maior confiança entre os usuários e provedores de pagamento.

2. Pode a verificação de identidade desacelerar o processo de pagamento?

As tecnologias modernas de verificação de identidade são otimizadas para velocidade e eficiência. Enquanto acrescentam um passo extra, elas são projetadas para serem fluídas e amigáveis ao usuário, frequentemente completando a verificação em segundos.

3. Quais tipos de métodos de verificação de identidade são usados em pagamentos digitais?

Métodos comuns incluem autenticação biométrica (impressões digitais, reconhecimento facial), verificação de documentos, senhas de uso único (OTPs) e detecção de vida.

Decisões rápidas

Clientes aprovados em cerca de 6 segundos com uma taxa de 98% de verificação automática.

Experiência simplificada

95% de usuários aprovados na primeira tentativa com feedback ao vivo e menos etapas.

Cobertura de documentos

Uma cobertura incomparável de mais de 12.000 IDs emitidos pelo governo estão disponíveis.

Mais conversões

Até 30% mais conversões de clientes com precisão e experiência do usuário superiores.

Melhor detecção de fraudes

A detecção de fraudes baseada em dados da Veriff é consistente, auditável e detecta de forma confiável formas fraudulentas de identificação.

Escalabilidade incorporada

O POA da Veriff pode crescer com as necessidades da sua empresa e acompanhar períodos de aumento na demanda de usuários.

Explore mais

Fique por dentro das notícias da Veriff. Assine o nosso boletim informativo.

Veriff só usará as suas informações para compartilhar atualizações do blog.

Você pode cancelar sua inscrição a qualquer momento. Leia nossos termos de privacidade