La importancia de KYC y CDD en el cumplimiento de PLD: Lo que su negocio necesita saber

En este blog, exploraremos las bases de la debida diligencia del cliente (CDD) y el conozca a su cliente (KYC) y cómo estos procesos apoyan las funciones de prevención de lavado de dinero (PLD). Además, profundizaremos en lo que las empresas necesitan saber y hacer para cumplir con sus responsabilidades regulatorias.

Dmytro Sashchuk

Introducción

¿Recuerda la última vez que fue físicamente al banco para enviar dinero a algún lugar?

Si bien se pueden esperar muchas respuestas afirmativas, es innegable que hoy en día abrir su cuenta bancaria en línea y enviar dinero puede hacerse en cuestión de minutos, y todo desde la comodidad de su hogar. Las causas subyacentes de tal rápida digitalización pueden ser numerosas y complejas, pero claramente la pandemia de COVID-19 y el aumento sustancial en el número de FinTechs han contribuido a que movamos nuestro dinero en línea.

Katharina Cera, Allegra Pietsch y Andrzej Sowiński en su artículo preparado para el “Informe de Estabilidad Financiera, noviembre de 2023” observan esta tendencia mostrando que “la digitalización está progresando en tanto en la banca tradicional como en los servicios de inversión”. Al mismo tiempo, los mismos autores abordan adecuadamente la digitalización como una espada de doble filo: trae muchos beneficios mientras simultáneamente magnifica los riesgos para los sistemas financieros.

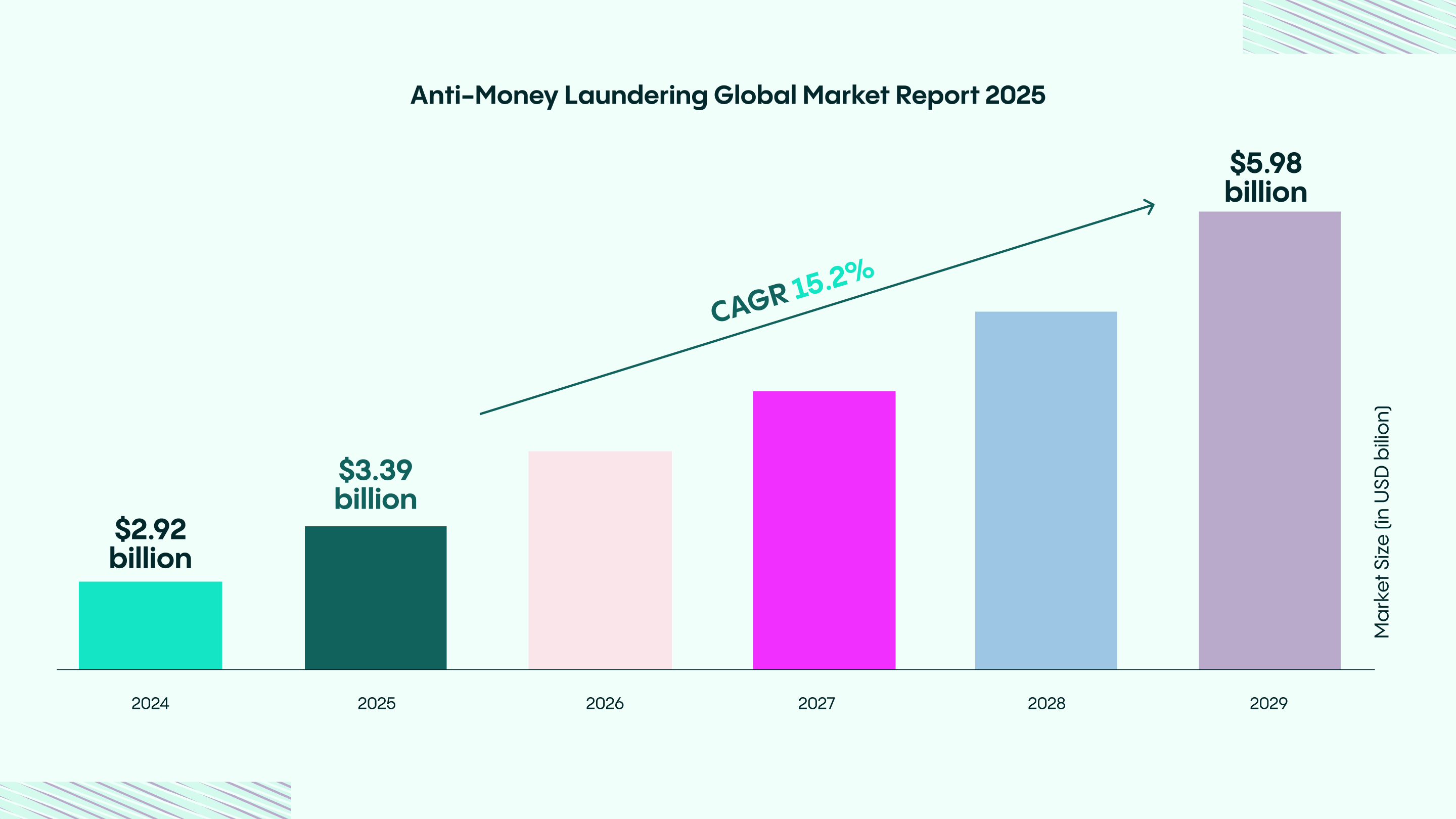

Como resultado, abordar el lavado de dinero se ha convertido en una preocupación creciente para gobiernos, reguladores e instituciones financieras en todo el mundo. Los informes indican que los casos de lavado de dinero están en aumento, como lo evidencia la información de el Informe sobre Lavado de Dinero 2022 de Eurojust y otras fuentes globales. Según El Informe de Mercado Global sobre Prevención de Lavado de Dinero de The Business Research Company 2025, se proyecta que el mercado crezca de 2.92 mil millones de US$ en 2024 a 3.39 mil millones de US$ en 2025, con una tasa compuesta anual de crecimiento (CAGR) del 16%.

Este aumento refleja un énfasis creciente en la seguridad financiera y el cumplimiento, impulsado por factores como la globalización, las transacciones digitales y requisitos regulatorios más estrictos. Las iniciativas de aplicación gubernamental y los avances en tecnología regulatoria (RegTech) están dando forma adicional al panorama de las soluciones de PLD.

Para las empresas sujetas a regulaciones de PLD, garantizar el cumplimiento es más crítico que nunca. Más allá del riesgo de multas regulatorias, el no implementar medidas de cumplimiento robustas puede erosionar la confianza del cliente, un activo crucial en el sector financiero.

En este artículo, nuestro objetivo es dotarlo del conocimiento más importante a la hora de comprender las obligaciones de PLD, específicamente las medidas de CDD y los procedimientos de KYC, sus diferencias y cómo permiten a su negocio garantizar el cumplimiento de las obligaciones de PLD.

Tres acrónimos importantes: de qué se tratan

1. Obligaciones de prevención de lavado de dinero: donde todo comienza

La PLD se refiere a un marco de leyes, regulaciones y procedimientos diseñados para prevenir el lavado de dinero y la financiación del terrorismo. Estas obligaciones se aplican a las instituciones financieras y otros negocios designados (denominados "entidades obligadas") que deben identificar y mitigar los riesgos asociados con los delitos financieros.

Las obligaciones centrales de PLD incluyen:

Algunas de las obligaciones de PLD que las entidades obligadas deben cumplir incluyen, pero no se limitan a:

- Realizar evaluaciones de riesgo;

- Diseñar e implementar un sistema de políticas, controles y procedimientos para garantizar el cumplimiento;

- Designar a un empleado responsable de monitorear y facilitar el cumplimiento;

- Implementar un proceso de debida diligencia del cliente teniendo en cuenta los riesgos identificados;

- Conservar registros de clientes; y

- Presentar informes de transacciones ocasionales y sospechosas.

Si bien los principios de PLD son reconocidos a nivel mundial, la implementación varía según la jurisdicción. La mayoría de los países alinean sus marcos con las recomendaciones de el Grupo de Acción Financiera (GAFI), pero los requisitos regulatorios específicos pueden diferir según los riesgos locales.

2. Debida diligencia del cliente: un "escáner de seguridad del aeropuerto" para la prevención del lavado de dinero

La CDD es un concepto de dos partes que se presenta como el elemento central del cumplimiento de PLD y es especialmente importante para todas las entidades obligadas.

Por un lado, la CDD puede caracterizarse como un conjunto de medidas que las entidades obligadas deben implementar para mitigar los riesgos de que sus servicios sean utilizados para el lavado de dinero, incluyendo la verificación de la identidad del cliente, mientras que por otro lado, también es un proceso de aplicación continua de estas medidas.

Indicadores de alerta en CDD

Los indicadores de alerta en CDD son señales de advertencia de actividades potencialmente sospechosas o de alto riesgo. Las instituciones financieras deben estar atentas a la identificación de estas señales de alerta para prevenir el lavado de dinero y otros delitos financieros. Las señales de alerta más comunes incluyen:

- Patrones de transacción inusuales.

- Detalles de identificación inconsistentes.

- Transacciones involucrando jurisdicciones de alto riesgo.

- Estructuras de propiedad complejas.

- Reticencia a proporcionar la información necesaria.

Reconocer estas señales de alerta es crucial para que las instituciones financieras tomen las acciones adecuadas, como realizar más investigaciones o informar actividades sospechosas a las autoridades pertinentes. Al estar conscientes de estos indicadores, las instituciones financieras pueden protegerse mejor a sí mismas y a sus clientes de los delitos financieros.

Debida Diligencia Mejorada (EDD)

La Debida Diligencia Mejorada "EDD" es una forma más completa y profunda de debida diligencia aplicada a clientes con un perfil de riesgo más alto. Las instituciones financieras deben implementar EDD para clientes que se consideran de alto riesgo, tales como personas expuestas políticamente ("PEPs"), individuos de países de alto riesgo, o situaciones donde hay un riesgo significativo de lavado de dinero. La EDD involucra un examen exhaustivo de la historia empresarial y financiera del cliente, que incluye:

- Obtener información adicional sobre el negocio y las actividades financieras del cliente.

- Llevar a cabo un monitoreo más frecuente de la actividad en la cuenta del cliente.

- Requerir que el cliente proporcione documentación o información adicional.

La EDD es un componente esencial de un programa robusto de Debida Diligencia del Cliente (CDD). Ayuda a las instituciones financieras a comprender mejor los riesgos asociados con los clientes de alto riesgo y a tomar las medidas apropiadas para mitigar esos riesgos. Al implementar EDD, las instituciones financieras pueden asegurarse de que no están facilitando inadvertidamente el lavado de dinero.

3. Conozca a su Cliente (KYC): El primer paso en CDD

KYC es un componente fundamental de CDD, que asegura que las empresas verifiquen y entiendan a sus clientes antes de realizar transacciones. Involucra dos elementos principales:

- Identificación: Recolectar detalles clave como nombre, fecha de nacimiento, dirección y nacionalidad.

- Verificación: Verificar la información proporcionada con fuentes independientes y confiables.

Los requisitos de KYC varían según la jurisdicción. Por ejemplo, en EE.UU., el Programa de Identificación del Cliente (CIP) es una parte integral de KYC, mientras que en la UE, los requisitos varían entre los estados miembros.

Sin un proceso robusto de KYC, las empresas no pueden afirmar tener medidas efectivas de CDD, que son esenciales para el pleno cumplimiento de PLD.

Es importante subrayar que el cumplimiento siempre comienza desde el elemento más pequeño, y efectivamente sin tener un adecuado proceso de KYC, las empresas no pueden afirmar haber abordado las medidas de CDD, por lo tanto, no alcanzar el cumplimiento de PLD. Por eso, hay una interrelación inherente entre todos los elementos discutidos en este blog.

Perspectivas regionales: estadísticas sobre lavado de dinero por país

Es esencial examinar las estadísticas de diversas regiones para obtener una comprensión completa de las tendencias del lavado de dinero. Estas estadísticas proporcionan información crucial sobre la magnitud de las actividades de lavado de dinero y la efectividad de las medidas implementadas para combatirlas.

Estados Unidos

El lavado de dinero sigue siendo una preocupación crítica en los Estados Unidos. Las Evaluaciones Nacionales de Riesgo 2024 del Departamento del Tesoro de EE. UU. sobre Lavado de Dinero, Financiación del Terrorismo y Financiación de la Proliferación identifican amenazas clave, vulnerabilidades y riesgos dentro del paisaje de las finanzas ilícitas. Estos informes proporcionan información actualizada sobre los riesgos en evolución, reafirmando la importancia de abordar estos desafíos con precisión y urgencia.

The United States leads globally in Anti-Money Laundering (AML) events, with over 11,472 incidents reported—equivalent to 3.5 events per 100,000 people. Annually, approximately $300 billion is laundered within the U.S., representing 15%–38% of global money laundering activity. In 2022, U.S. authorities imposed $14 billion in penalties for AML violations, underlining the financial and regulatory risks of non-compliance.

Reino Unido

El Reino Unido, clasificado como el segundo en violaciones de PLD, también ha experimentado un aumento en la actividad de lavado de dinero. El lavado de dinero representa 27.5% de todos los eventos de PLD en el Reino Unido, con 1,664 incidentes registrados—aproximadamente 2.5 eventos por cada 100,000 personas. Más del 75% de estos eventos están directamente relacionados con el lavado de dinero, subrayando los desafíos continuos para mitigar esta amenaza. Para abordar estos riesgos, el Reino Unido ha implementado marcos robustos de PLD, enfatizando la identificación y verificación de los Propietarios Finales Ultimos (UBOs).

Las medidas proactivas y la adhesión a prácticas estrictas de PLD siguen siendo esenciales para mitigar estos significativos riesgos financieros y regulatorios.

Pasos clave para lograr el cumplimiento de PLD y mitigar riesgos

Las entidades obligadas deben abordar estratégicamente los pasos necesarios para cumplir con los requisitos aplicables de PLD. Nos gustaría proporcionar algunas ideas sobre qué pasos deben considerar las empresas para mitigar los riesgos de que su servicio sea utilizado con fines de PLD.

Recopilar información detallada sobre los clientes antes de establecer relaciones comerciales es crucial. Este proceso ayuda a verificar identidades y evaluar perfiles de riesgo, asegurando el cumplimiento con las regulaciones de PLD y KYC.

1. Evaluación de riesgo

Realizar evaluaciones de riesgo e implementar estrategias de gestión de riesgos identificando métricas claves de riesgo relevantes para el negocio, tales como tipos de clientes, ofertas de productos, servicios proporcionados y ubicación de las operaciones. Animamos a las empresas a tener en cuenta las evaluaciones de riesgo nacionales (algunas de las cuales pueden encontrarse en el sitio web del GAFI). Esta información puede resultar útil dado que se exige a las entidades obligadas tener en cuenta estas evaluaciones al elaborar sus propias evaluaciones de riesgo.

2. Medidas efectivas de debida diligencia del cliente

Completar la evaluación de riesgo y tener un entendimiento profundo del marco legal aplicable son elementos subyacentes para determinar el diseño adecuado de las medidas de CDD. Por ejemplo, esto significa que comprender la aplicabilidad y el alcance de los requisitos CIP de EE. UU. para las entidades financieras de EE. UU. es tan importante como que las entidades financieras de la UE comprendan los requisitos del Estado miembro donde solicitan sus servicios.

Las soluciones de debida diligencia del cliente son herramientas esenciales para abordar efectivamente los desafíos en CDD. Ayudan a recopilar y verificar la información del cliente a través de métodos seguros, como la verificación de documentos de identidad y verificación biométrica, para garantizar la autenticidad de las identidades de los clientes en un entorno digital.

No es menos importante implementar medidas efectivas que aseguren el cumplimiento regulatorio mientras se preserva la comodidad de los usuarios. Con Veriff, cumplir con las obligaciones de CDD no significa comprometer la experiencia del usuario. La solución de incorporación KYC de Veriff le permite cumplir con el cumplimiento normativo y incorporar a más clientes genuinos, ayudando a reducir los costos de adquisición de clientes. Con Veriff, también puede utilizar verificaciones opcionales de prevención de lavado de dinero, como el escrutinio de PEP y de sanciones, para facilitar aún más el establecimiento e implementación de medidas efectivas de CDD.

3. Soluciones de cumplimiento normativo

Aprovechar la tecnología avanzada como la verificación biométrica, que asegura una autenticación de identidad segura y precisa, y sistemas de monitoreo automatizados que proporcionan supervisión en tiempo real y mejoran la eficiencia en varios procesos.

4. Monitoreo continuo

Cada negocio cumplidor sabe que la CDD no es un proceso único; requiere aplicación continua. Monitorear los comportamientos financieros de los usuarios y asegurar que la información se mantenga actualizada es tan crucial como la incorporación inicial. El monitoreo automatizado de PLD y las soluciones de seguimiento continuo de Veriff pueden ser particularmente útiles para ayudar a mantener su negocio en cumplimiento, mitigar riesgos y mantener alejados a los estafadores, mientras sigue creando una experiencia fluida para sus usuarios genuinos.

Conclusión

El cumplimiento de PLD es un aspecto dinámico y esencial de la seguridad financiera. Con la creciente sofisticación de los delitos financieros, las empresas deben adelantarse implementando medidas robustas de KYC y CDD. El cumplimiento no se trata solo de cumplir con las regulaciones; se trata de proteger a los clientes, a las empresas y a la integridad de los sistemas financieros en todo el mundo.

Estudio de caso del mundo real: Veriff & Comun

Comun es una plataforma de banca digital diseñada para comunidades inmigrantes en los EE. UU. Para asegurar el cumplimiento con las regulaciones de KYC y PLD, Comun integró las soluciones de verificación de identidad de Veriff, permitiéndole:

- Verificar identidades rápida y precisamente.

- Prevenir transacciones fraudulentas y robo de identidad.

- Fortalecer el cumplimiento de PLD en transacciones transfronterizas.

Más información

Recibe las últimas noticias de Veriff. Suscríbete al boletín.

Veriff solo usará la información para compartirte noticias del blog.

Puedes cancelar la suscripción en cualquier momento. Lee nuestro Declaración de privacidad.