Verificación de identidad y banca abierta: Cómo el acceso seguro impulsa la revolución financiera

La banca abierta está transformando las finanzas con el intercambio seguro de datos entre bancos, fintechs y proveedores. Originaria del Reino Unido, establece un alto estándar para la transparencia y la innovación. Con 217 proveedores, el Reino Unido lidera Europa, ofreciendo acceso simplificado a servicios financieros. Más de mil millones de llamadas API mensuales marcan una nueva era de finanzas seguras y sin interrupciones. ¡Lea nuestro blog y únase a la revolución!

Chris Hooper

La banca abierta ha revolucionado la industria financiera en los últimos años al permitir el intercambio seguro de datos financieros de los clientes entre bancos, instituciones financieras no bancarias y proveedores de servicios financieros de terceros.

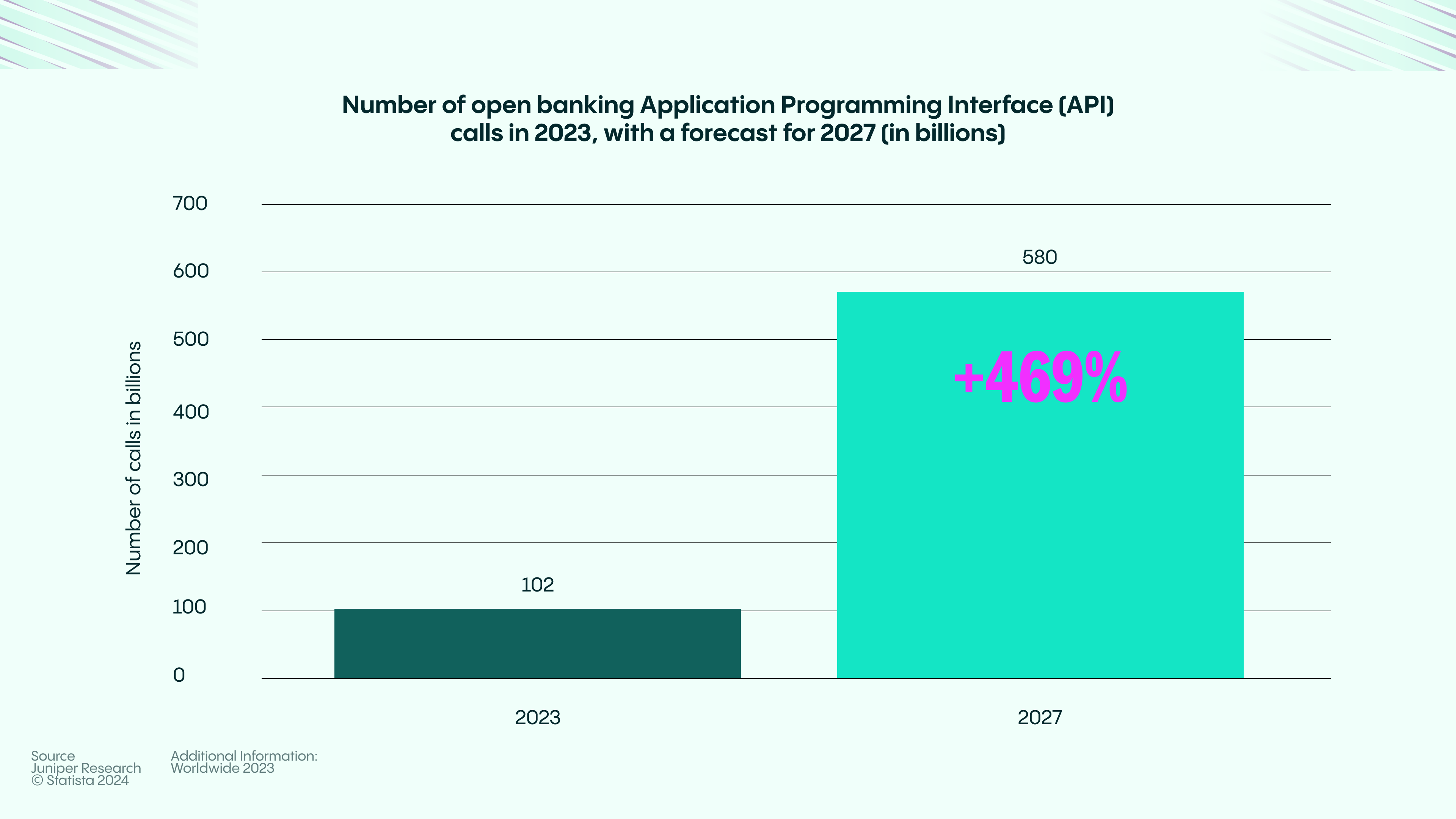

The concept of open banking originated in the United Kingdom (UK), aiming to make it possible to build value-added services using existing financial data commonly held by banks. The country emerged as a front-runner in the open banking revolution, paving the way for its widespread adoption, which can be seen in the increasing number of users and third-party providers (TPPs). Over the past few years, the number of open banking regulated providers in the UK witnessed remarkable growth. In the second quarter of 2023, the UK had by far the highest number of TPPs in Europe, with a total of 217 registrations, demonstrating the significant expansion of the market and the increasing availability of open banking services to consumers. The UK’s open banking success is also evident from the escalating number of API calls and payments facilitated through this framework. The market experienced a tremendous rise in API calls in 2022 and 2023, with over one billion successful calls recorded almost every month. This staggering figure reflects the widespread utilization of open banking infrastructure and the seamless integration of financial services across various platforms.

El valor de las transacciones de banca abierta en todo el mundo alcanzó los US$57 mil millones en 2023, y se espera que aumente drásticamente en los próximos años. La banca abierta ha ganado una tracción significativa en Europa, con la presencia de proveedores de banca abierta de terceros en rápido aumento.

¿Qué es la banca abierta?

La banca abierta es una forma de dar a las empresas reguladas acceso seguro y limitado a la información de su cuenta bancaria, con su permiso, para que puedan proporcionar servicios útiles, por ejemplo, asesoría de presupuesto o recomendaciones para otros productos financieros a los que es elegible.

La banca abierta se centra principalmente en habilitar el intercambio seguro de datos y otorgar acceso de terceros a las cuentas de los clientes, con el objetivo de mejorar la experiencia del cliente, lanzar nuevos servicios digitales y aumentar los ingresos.

Rol de la verificación de identidad en la banca abierta

En un entorno de banca abierta, la verificación de identidad (IDV) juega un papel crucial en asegurar la seguridad y la confiabilidad de las transacciones y el intercambio de datos. Dado que la banca abierta implica compartir información financiera sensible, procesos de verificación de identidad fuertes ayudan a prevenir el acceso no autorizado, el fraude y el robo de identidad, creando un paisaje financiero más seguro para consumidores y empresas por igual.

- Secure access and authentication: IDV verifies the identity of users when they access open banking services, ensuring that only legitimate users gain access to their accounts and data. Techniques such as biometrics, two-factor authentication (2FA), and document verification can add layers of security.

- Prevención del fraude: La interconexión de la banca abierta puede exponer a los usuarios a mayores riesgos de fraude. Las soluciones de IDV que aprovechan la IA y el aprendizaje automático pueden detectar anomalías y marcar fraudes potenciales basados en patrones de comportamiento y uso del dispositivo, protegiendo tanto a los bancos como a los clientes.

- Cumplimiento con estándares regulatorios: Las instituciones financieras y los proveedores de terceros deben cumplir con regulaciones estrictas, como PSD2 (la Directiva de Servicios de Pago Revisada) en la Unión Europea, que exige una fuerte autenticación del cliente. Las soluciones de IDV ayudan a las organizaciones a cumplir con estos requisitos regulatorios, evitando sanciones y mejorando la confianza de los clientes.

- Mejorando la experiencia del cliente: Con medidas robustas de IDV, los clientes pueden acceder a múltiples servicios financieros a través de un portal seguro. Procesos de verificación de identidad automatizados y rápidos reducen la fricción, permitiendo a los clientes acceder y utilizar rápidamente nuevos servicios financieros.

Tecnologías utilizadas en la verificación de identidad para la banca abierta

- Autenticación biométrica - El reconocimiento de huellas dactilares y facial proporciona métodos de verificación de identidad rápidos y seguros, asegurando alta seguridad sin contraseñas complejas.

- IA y aprendizaje automático - La IA ayuda a detectar patrones de comportamiento inusuales, que pueden señalar un fraude potencial.

- Blockchain - Esta tecnología puede crear registros descentralizados e inalterables de identidades verificadas, facilitando la confirmación de la identidad del usuario a través de múltiples servicios.

Beneficios de integrar la banca abierta con la verificación de ID

- Increased security and reduced fraud - With reliable IDV, open banking services are safer, reducing the risk of data breaches and unauthorized transactions.

- Better compliance management - Financial institutions can comply with strict regulatory frameworks, improving trust and reducing risk.

- Mejora de la confianza y la conveniencia del cliente - Los clientes son más propensos a adoptar la banca abierta si saben que sus datos están seguros, creando un ecosistema financiero más amigable y transparente.

Who regulates open banking?

La regulación de la banca abierta varía en todo el mundo, con diferentes entidades supervisando su implementación según las reglas regionales:

- Estados Unidos: Aunque actualmente carece de regulación federal integral, la Oficina de Protección Financiera del Consumidor (CFPB) ha propuesto reglas para la banca abierta, con algunos estados trabajando en su legislación.

- Europa: La Autoridad Bancaria Europea (EBA) desarrolla estándares técnicos, mientras que las autoridades competentes nacionales (NCAs) hacen cumplir las regulaciones PSD2.

- Reino Unido: La Autoridad de Competencia y Mercados (CMA) inició la Banca Abierta para impulsar la innovación, y la Autoridad de Conducta Financiera co-preside el Comité Conjunto de Supervisión Regulatoria (JROC) para supervisar la Banca Abierta en el Reino Unido, asegurando la protección del consumidor, la integridad del mercado y fomentando la innovación y la competencia en el sector financiero.

- Australia: La Banca Abierta está regulada bajo el marco delDerecho de Datos del Consumidor (CDR), con supervisión proporcionada principalmente porla Comisión Australiana de Competencia y Consumidores (ACCC). La ACCC asegura el cumplimiento, la seguridad y las protecciones al consumidor para el intercambio de datos en el sistema de Banca Abierta.

Nueva regulación en la banca abierta

The Consumer Financial Protection Bureau (CFPB) is implementing a final rule to enforce the personal financial data rights outlined in the Consumer Financial Protection Act of 2010 (CFPA). This rule mandates that banks, credit unions, and other financial service providers must provide consumers' data upon request to the consumers and authorized third parties, ensuring security and reliability. It also sets responsibilities for third parties accessing this data, with key privacy protections, and encourages fair, open, and inclusive industry standards.

These rules aim to make it easier for consumers to switch service providers, and should encourage safer data transfer, according to fintech groups. However, banks raised concerns about potential threats to data security and legal overreach. The new rules also provide robust privacy protections, allowing consumers to restrict unrelated uses of their data. Additionally, the regulations could enable consumers to get loans on better terms and facilitate payments directly from their banks. Organizations will have until 2026 or 2030, depending on their size, to comply with the regulations.

¿Cómo puede ayudar Veriff?

A medida que la banca abierta se expande, asegurar una verificación de identidad segura y confiable se vuelve crítico para proteger información financiera sensible.

Veriff proporciona soluciones avanzadas de verificación de identidad adaptadas para satisfacer las necesidades únicas de los ecosistemas de banca abierta.

Al verificar las identidades de los clientes de manera rápida y precisa, Veriff ayuda a bancos y fintechs a cumplir con los requisitos regulatorios, reducir el riesgo de fraude y establecer confianza con los clientes. Este proceso de verificación seguro y sin interrupciones apoya una experiencia de cliente más fluida y se alinea con los estrictos estándares de protección de datos en la banca abierta.

Autenticación biométrica

La Autenticación Biométrica ofrece una solución segura y automatizada para varias etapas del viaje del usuario, incluyendo acceso a cuentas, restablecimientos, actividades de alto riesgo, acceso a productos o servicios con restricciones de edad, y recuperación de cuentas. La Autenticación Biométrica asegura que los usuarios legítimos pueden acceder fácilmente a lo que necesitan mientras disuade a individuos no autorizados y mitiga el riesgo de daño adicional a usuarios y empresas legítimas. Este equilibrio entre mayor seguridad y una experiencia de usuario sin problemas convierte a la Autenticación Biométrica en una herramienta necesaria para las empresas.

Verificación de identidad impulsada por IA

Veriff utiliza tecnologías avanzadas de inteligencia artificial (IA) y aprendizaje automático (ML) para verificar la identidad de los usuarios en tiempo real. Al analizar datos biométricos, identificaciones emitidas por el gobierno y patrones de comportamiento, Veriff puede detectar rápidamente y con precisión intentos fraudulentos de crear cuentas falsas o realizar transacciones no autorizadas. Esto ayuda a prevenir el fraude en el momento de la incorporación y asegura que las empresas estén tratando con clientes legítimos.

Más información

Recibe las últimas noticias de Veriff. Suscríbete al boletín.

Veriff solo usará la información para compartirte noticias del blog.

Puedes cancelar la suscripción en cualquier momento. Lee nuestro Declaración de privacidad